เมื่อคุณก้าวเข้ามาในโลกของการทำงานอิสระหรือการทำธุรกิจแบบเต็มตัว หนึ่งในกำแพงที่สูงที่สุดและสร้างความปวดหัวมากที่สุดคงหนีไม่พ้นเรื่องของ “ภาษี” หลายคนมีความสับสนและมักจะตั้งคำถามว่า “ในเมื่อเราขายของแล้วบวก VAT 7% ให้ลูกค้าเพื่อนำส่งรัฐไปแล้ว ทำไมตอนสิ้นปีสรรพากรถึงยังเรียกเก็บภาษีเงินได้เราอยู่อีก? สรุปแล้วมันไม่ใช่ภาษีตัวเดียวกันหรอกหรือ?”

ความสับสนระหว่างคำว่า “Tax” (ภาษีเงินได้) และ “VAT” (ภาษีมูลค่าเพิ่ม) ไม่ใช่เรื่องเล็กๆ ที่จะมองข้ามได้ครับ เพราะการเข้าใจผิดคิดว่าจ่าย VAT แล้วจบ อาจทำให้คุณไม่ได้กันเงินสำรองเอาไว้สำหรับจ่ายภาษีเงินได้ประจำปี ผลที่ตามมาคือกระแสเงินสด (Cash Flow) สะดุด กำไรที่คิดว่าได้มากลับหดหายไปกับค่าภาษี หรือในกรณีที่ร้ายแรงที่สุดคือการถูกกรมสรรพากรประเมินภาษีย้อนหลัง ซึ่งมาพร้อมกับ “เบี้ยปรับและเงินเพิ่ม” ที่สูงจนทำให้ธุรกิจขนาดเล็กหลายรายถึงขั้นต้องปิดตัวลง

เพื่อป้องกันฝันร้ายทางการเงินเหล่านั้น บทความนี้จะพาคุณไปเจาะลึกและไขข้อข้องใจแบบหมดเปลือก อธิบายความแตกต่างระหว่าง Tax และ VAT แบบเจาะลึกแต่เข้าใจง่าย ไม่ต้องเปิดพจนานุกรมกฎหมายให้ยุ่งยาก พร้อมตัวอย่างการคำนวณและกรณีศึกษาที่คุณสามารถนำไปใช้เทียบเคียงกับธุรกิจของคุณได้ทันทีครับ

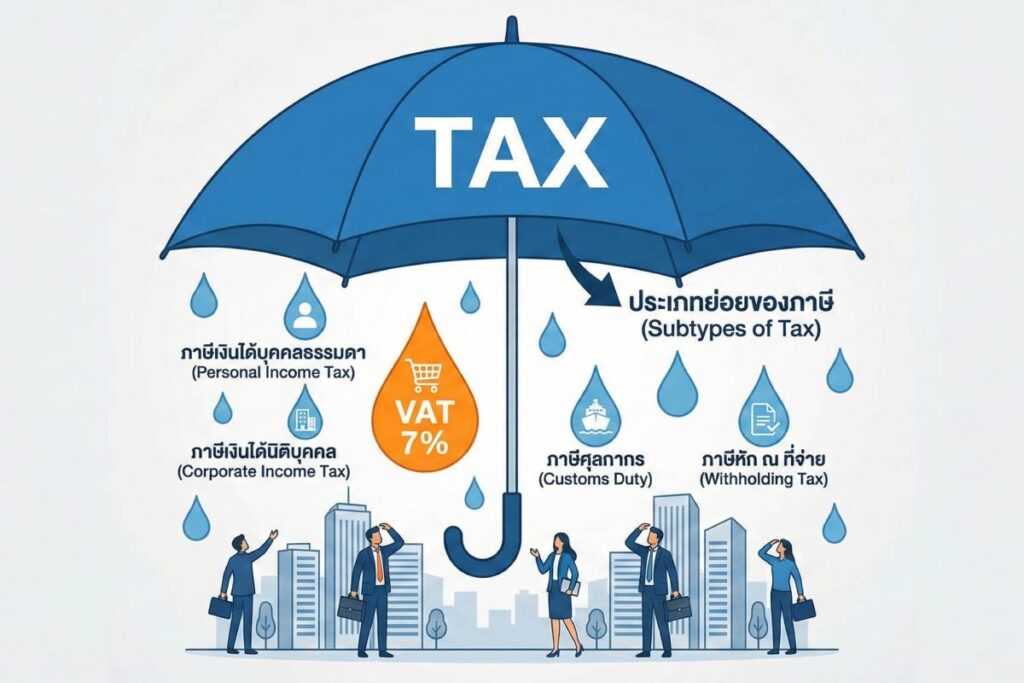

สรุปสั้นๆ ให้เห็นภาพ: Tax และ VAT ต่างกันอย่างไร?

หากจะอธิบายให้เห็นภาพความแตกต่างอย่างชัดเจนที่สุด Tax (ภาษี) คือ “ร่มคันใหญ่” เป็นคำเรียกกว้างๆ ของเงินที่รัฐบาลเรียกเก็บจากประชาชนและนิติบุคคลที่มีรายได้ เพื่อนำไปใช้เป็นงบประมาณในการบริหารและพัฒนาประเทศ โดยมีภาษีหลากหลายประเภทอยู่ภายใต้ร่มคันนี้

ในขณะที่ VAT (ภาษีมูลค่าเพิ่ม) เป็นเพียง “ซี่ร่มซี่หนึ่ง” หรือเป็นภาษีประเภทย่อยประเภทหนึ่งที่อยู่ภายใต้ร่มคันใหญ่ของคำว่า Tax นั่นเองครับ

เพื่อให้เห็นภาพรวมและจุดตัดของภาษีทั้งสองประเภทอย่างรวดเร็ว ลองดูตารางเปรียบเทียบข้อแตกต่างสำคัญด้านล่างนี้ครับ:

| ข้อเปรียบเทียบ | Tax (เน้นที่ภาษีเงินได้ / Income Tax) | VAT (ภาษีมูลค่าเพิ่ม / Value Added Tax) |

| ความหมายหลัก | ภาษีที่เรียกเก็บจาก “รายได้” หรือ “กำไรสุทธิ” | ภาษีที่เรียกเก็บจากการ “บริโภค” สินค้าหรือบริการ |

| ประเภทของภาษี | จัดอยู่ในหมวด ภาษีทางตรง (Direct Tax) | จัดอยู่ในหมวด ภาษีทางอ้อม (Indirect Tax) |

| ผู้รับภาระควักกระเป๋า | ตัวคุณเอง หรือ บริษัทของคุณ | ผู้บริโภคคนสุดท้าย (End Consumer) |

| เงื่อนไขที่ต้องเสียภาษี | มีรายได้สุทธิถึงเกณฑ์ที่กฎหมายกำหนด | ธุรกิจมีรายได้เกิน 1.8 ล้านบาทต่อปี |

| ฐานที่ใช้ในการคำนวณ | รายได้หลังหักค่าใช้จ่าย หรือ กำไรสุทธิของบริษัท | มูลค่าของสินค้าหรือบริการที่ตั้งราคาขาย |

| แบบฟอร์มการยื่นภาษี | ภ.ง.ด.90, 91 (บุคคล) / ภ.ง.ด.50, 51 (นิติบุคคล) | ภ.พ.30 |

| ความถี่ในการดำเนินการ | ยื่นรายปี หรือ ครึ่งปี | ต้องทำรายงานและนำส่งทุกๆ เดือน |

เจาะลึกความหมาย: Tax (ภาษีเงินได้) ภาระหน้าที่จาก “ความมั่งคั่ง”

คำว่า Tax หรือ ภาษีอากร โดยบริบทของการทำธุรกิจแล้ว เรามักจะพุ่งเป้าไปที่ “ภาษีเงินได้” (Income Tax) ซึ่งจัดอยู่ในหมวดหมู่ของ ภาษีทางตรง (Direct Tax) ภาษีทางตรงคือภาษีที่คุณ “ไม่สามารถผลักภาระไปให้คนอื่นได้” ใครเป็นคนหาเงินได้ คนนั้นต้องเป็นคนรับผิดชอบจ่ายภาษี ยิ่งคุณหาเงินได้มาก ธุรกิจเติบโตและมีกำไรมาก คุณก็ยิ่งต้องแบ่งปันเงินส่วนนั้นกลับคืนสู่รัฐในสัดส่วนที่สูงขึ้นตามไปด้วย โดยภาษีเงินได้แบ่งออกเป็น 2 ประเภทหลักๆ ที่เราต้องเจอ ได้แก่:

1. ภาษีเงินได้บุคคลธรรมดา (Personal Income Tax – PIT)

เป็นภาษีสำหรับมนุษย์เงินเดือน, ฟรีแลนซ์, พ่อค้าแม่ค้าออนไลน์ที่ยังไม่ได้จดทะเบียนจัดตั้งบริษัท หรือบุคคลทั่วไปที่มีรายได้เข้ามาในชื่อบัญชีของตนเอง

- หลักการคำนวณ: คุณต้องนำรายได้ตลอดทั้งปี มาหักลบด้วย “ค่าใช้จ่าย” (แบบเหมาหรือตามจริง) และ “ค่าลดหย่อน” (เช่น ประกันชีวิต, SSF/RMF, ดอกเบี้ยบ้าน) ตามที่กฎหมายกำหนด

- อัตราภาษี: หากคำนวณออกมาแล้วคุณมี “เงินได้สุทธิ” ไม่เกิน 150,000 บาท คุณจะได้รับการยกเว้นภาษี แต่ถ้าเกินกว่านั้น คุณจะต้องเริ่มเสียภาษีแบบขั้นบันได ซึ่งมีอัตราเริ่มต้นตั้งแต่ 5% ไปจนถึงสูงสุดที่ 35% ยิ่งรายได้สุทธิสูง ก็ยิ่งโดนหักเปอร์เซ็นต์เยอะขึ้น

2. ภาษีเงินได้นิติบุคคล (Corporate Income Tax – CIT)

เป็นภาษีสำหรับธุรกิจที่จดทะเบียนนิติบุคคลอย่างถูกต้องในรูปแบบ บริษัทจำกัด หรือ ห้างหุ้นส่วนจำกัด

- หลักการคำนวณ: นิติบุคคลจะไม่ได้คำนวณจากรายรับทั้งหมด แต่จะคำนวณจาก “กำไรสุทธิ” (รายได้ทั้งหมด หักลบด้วย ต้นทุนและค่าใช้จ่ายในการดำเนินงานของบริษัท)

- อัตราภาษี: โดยปกติอัตราภาษีสูงสุดจะอยู่ที่ 20% ของกำไรสุทธิ แต่หากธุรกิจของคุณเข้าเกณฑ์ SME (ทุนจดทะเบียนไม่เกิน 5 ล้านบาท และรายได้ไม่เกิน 30 ล้านบาท) คุณจะได้รับสิทธิพิเศษทางภาษี คือ กำไร 300,000 บาทแรกได้รับการยกเว้น, กำไร 300,001 – 3,000,000 บาท เสีย 15% และกำไรส่วนที่เกิน 3 ล้านบาทเป็นต้นไปจึงจะเสีย 20%

3. ภาษีศุลกากร (Customs Duty)

นอกจากภาษีเงินได้แล้ว ภายใต้ร่มของคำว่า “Tax” ยังมีภาษีเฉพาะกิจที่สำคัญมากสำหรับคนทำธุรกิจนำเข้า-ส่งออก หรือธุรกิจ E-Commerce ที่สั่งของจากต่างประเทศ นั่นคือ ภาษีศุลกากร

- หลักการจัดเก็บ: ภาษีศุลกากร คือภาษีที่รัฐบาลเรียกเก็บเมื่อมีการนำสินค้าเข้ามาในราชอาณาจักร (อากรขาเข้า) หรือส่งสินค้าออกไปต่างประเทศ (อากรขาออก) เพื่อปกป้องอุตสาหกรรมภายในประเทศ

- จุดที่คนมักสับสน: พ่อค้าแม่ค้าออนไลน์ที่นำเข้าสินค้าจากจีน มักจะเจอการเรียกเก็บภาษีที่ด่านศุลกากร ซึ่งบ่อยครั้งจะมีการเก็บ “อากรขาเข้า (Tax)” รวมเข้ากับ “ภาษีมูลค่าเพิ่ม (VAT 7%)” ในบิลใบเดียวกัน ทำให้หลายคนสับสนคิดว่ามันคือยอดเดียวกัน แต่ในความเป็นจริงแล้ว เจ้าหน้าที่ได้แยกเก็บ Tax (อากรตามพิกัดสินค้านั้นๆ) และ VAT (ภาษีที่เกิดจากการบริโภค) ไว้คนละก้อนอย่างชัดเจนครับ

จุดจำที่สำคัญที่สุด: ภาระของ Tax ประเภทนี้ จะเกิดขึ้นก็ต่อเมื่อคุณ “มีรายได้ หรือ มีกำไร” หากปีนั้นธุรกิจขาดทุนย่อยยับ คุณก็ไม่ต้องเสียภาษีเงินได้นิติบุคคลเลย แม้แต่บาทเดียวครับ

เจาะลึกความหมาย: VAT (ภาษีมูลค่าเพิ่ม) กลไกผลักภาระสู่ผู้บริโภค

VAT ย่อมาจาก Value Added Tax หรือที่เราคุ้นเคยกันในชื่อ ภาษีมูลค่าเพิ่ม จัดอยู่ในหมวดหมู่ของ ภาษีทางอ้อม (Indirect Tax) แตกต่างจากภาษีเงินได้ตรงที่ ภาษีทางอ้อมคือภาษีที่กฎหมายเปิดช่องให้ผู้ประกอบการสามารถ “ผลักภาระ” ไปให้ผู้ซื้อหรือผู้บริโภคเป็นคนควักกระเป๋าจ่ายแทนได้ รัฐบาลจะเก็บภาษีชนิดนี้จากการบริโภค ทุกครั้งที่มีการซื้อขายสินค้าและบริการเกิดขึ้นภายในประเทศ โดยอัตราปัจจุบันของประเทศไทยกำหนดไว้ที่ 7%

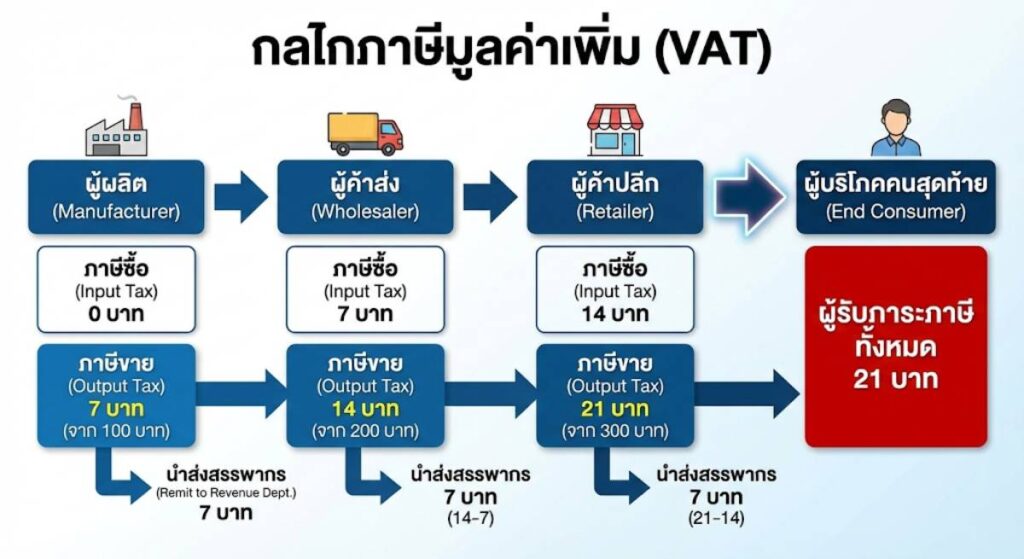

กลไกของ VAT (ภาษีซื้อ – ภาษีขาย) ที่คนทำธุรกิจต้องเข้าใจ

ความเข้าใจผิดที่อันตรายที่สุดคือการมองว่า เงิน 7% ที่เก็บมาจากลูกค้าคือ “รายได้พิเศษ” ของร้านค้า หลักการที่แท้จริงที่คุณต้องจำให้ขึ้นใจคือ:

- คุณคือตัวแทนของสรรพากร: เมื่อธุรกิจของคุณจดทะเบียน VAT หน้าที่ของคุณคือการบวกเงิน 7% เข้าไปในราคาสินค้า (ภาษีขาย) เก็บเงินก้อนนั้นมาจากลูกค้า และมีหน้าที่นำส่งให้กรมสรรพากรทุกๆ เดือน คุณเป็นเพียง “ทางผ่าน” ของเงินก้อนนี้เท่านั้น

- ผู้บริโภคคือคนรับจบ: ภาระทางภาษีทั้งหมดจะตกอยู่ที่ “ผู้บริโภคคนสุดท้าย” (End Consumer) ที่ซื้อของไปใช้เองและไม่ได้เอาไปขายต่อทำกำไร

- ระบบ ภาษีซื้อ – ภาษีขาย: ในการทำธุรกิจแต่ละเดือน คุณจะต้องทำรายงานหักลบกันระหว่าง “ภาษีขาย” (VAT ที่คุณเก็บจากลูกค้าตอนขายของ) หักลบด้วย “ภาษีซื้อ” (VAT ที่คุณจ่ายไปตอนไปซื้อวัตถุดิบ ซื้อคอมพิวเตอร์ หรือจ่ายค่าเช่าออฟฟิศ)

- หาก ภาษีขาย > ภาษีซื้อ : คุณต้องนำเงินส่วนต่างไปจ่ายให้สรรพากร

- หาก ภาษีซื้อ > ภาษีขาย : คุณสามารถขอคืนเงินสดจากสรรพากร หรือยกยอดเครดิตภาษีไปใช้ในเดือนถัดไปได้

กฎเหล็ก 1.8 ล้านบาท ที่ห้ามพลาดเด็ดขาด

ใครบ้างที่ “บังคับ” ต้องจดทะเบียน VAT? กฎหมายของกรมสรรพากรกำหนดไว้ชัดเจนมากครับว่า ไม่ว่าคุณจะเป็นบุคคลธรรมดา (ฟรีแลนซ์/แม่ค้าออนไลน์) หรือเป็นนิติบุคคล (บริษัท) หากรายได้จากการขายสินค้าหรือบริการของคุณ ทะลุ 1,800,000 บาทต่อปี คุณมีหน้าที่ตามกฎหมายที่จะต้องไปจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วันนับตั้งแต่วันที่รายได้ถึงเกณฑ์ (ยกเว้นธุรกิจบางประเภทที่ได้รับสิทธิยกเว้น VAT เช่น ธุรกิจขนส่งสาธารณะ, การขายสินค้าเกษตร, หรือการรักษาพยาบาล)

ภาษีหัก ณ ที่จ่าย (Withholding Tax): ตัวละครลับที่ทำให้คนสับสน

เพื่อให้ความเข้าใจเรื่องภาษีสมบูรณ์แบบ เราต้องพูดถึงตัวละครที่ 3 ที่มักทำให้คนสับสนว่ามันคือ Tax หรือ VAT นั่นคือ “ภาษีหัก ณ ที่จ่าย” (Withholding Tax – WHT) ครับ

โดยเฉพาะคนทำธุรกิจบริการ มักจะเจอเหตุการณ์ที่ว่า ตกลงค่าจ้างไว้ 10,000 บาท แต่ลูกค้าโอนมาให้แค่ 9,700 บาท พร้อมส่งกระดาษที่เรียกว่า “ใบหัก ณ ที่จ่าย 3%” มาให้แทนเงินสด 300 บาทที่หายไป

- สรุปง่ายๆ: ภาษีหัก ณ ที่จ่าย ไม่ใช่ VAT และไม่ใช่ภาษีตัวใหม่ แต่มันคือ “การจ่ายภาษีเงินได้ (Tax) ล่วงหน้า” ครับ

- รัฐบาลกลัวว่าประชาชนจะไม่มีเงินก้อนไปจ่ายภาษีตอนสิ้นปี จึงบังคับให้คนที่เป็นคนจ่ายเงิน (ลูกค้า) ทำหน้าที่หักเงินส่วนหนึ่ง (เช่น 3% สำหรับค่าบริการ) นำส่งสรรพากรไปก่อน

- ตอนสิ้นปี เมื่อคุณต้องคำนวณ Tax (ภาษีเงินได้) คุณสามารถนำ “ใบหัก ณ ที่จ่าย” ทั้งหมดที่คุณสะสมไว้มาเป็น “เครดิตภาษี” ได้เลย เช่น ถ้าคุณคำนวณภาษีสิ้นปีแล้วต้องจ่าย 5,000 บาท แต่คุณโดนหัก ณ ที่จ่ายไประหว่างปีแล้ว 3,000 บาท สิ้นปีคุณก็ควักกระเป๋าจ่ายเพิ่มแค่ 2,000 บาทเท่านั้นครับ

กรณีศึกษา (Case Study): ภาษีในโลกธุรกิจดิจิทัล

เพื่อให้เห็นภาพการทำงานของ Tax, VAT และ WHT ไปพร้อมๆ กัน ลองมาดูตัวอย่างจำลองของผู้ประกอบการในสายงาน Digital Marketing ที่มีรูปแบบธุรกิจต่างกันครับ:

กรณีที่ 1: ฟรีแลนซ์ Digital Marketing Technician (บุคคลธรรมดา)

นาย A ทำงานเป็น Digital Marketing Technician อิสระ รับงานปรับแต่ง SEO และตั้งค่าแคมเปญ Google Ads ให้กับลูกค้า SME ตลอดทั้งปีนาย A มีรายได้เข้ามาในบัญชีส่วนตัวรวม 1,200,000 บาท

- สเตตัสเรื่อง VAT: เนื่องจากรายได้ทั้งปียังไม่เกิน 1.8 ล้านบาท นาย A จึงยัง ไม่ต้องจดทะเบียน VAT ไม่ต้องบวก 7% ในใบแจ้งหนี้ และไม่ต้องทำรายงานภาษีซื้อ-ขายทุกเดือน

- สเตตัสเรื่อง Tax: แม้จะไม่ถึงเกณฑ์ VAT แต่นาย A มีรายได้เข้าข่ายต้องเสียภาษี นาย A ต้องนำเงิน 1,200,000 บาท มาหักค่าใช้จ่ายเหมา 50% (สูงสุดไม่เกิน 100,000 บาท) และหักค่าลดหย่อนส่วนตัว เพื่อนำเงินได้สุทธิไปคำนวณ ภาษีเงินได้บุคคลธรรมดา แบบขั้นบันได และยื่นแบบ ภ.ง.ด.90 ตอนต้นปี

- สเตตัสเรื่อง WHT: ทุกครั้งที่นาย A รับเงินค่าทำ SEO ลูกค้าองค์กรจะหักเงินไว้ 3% นาย A ต้องเก็บใบ 50 ทวิ เอาไว้ เพื่อไปใช้ลดหย่อนภาษี (Tax) ในตอนสิ้นปี

กรณีที่ 2: บริษัท เอเจนซี่รับทำเว็บไซต์ (นิติบุคคล)

บริษัท B จดทะเบียนเป็นนิติบุคคล รับออกแบบเว็บไซต์ด้วย WordPress และวางระบบ E-commerce มีลูกค้าองค์กรขนาดใหญ่จ้างงานต่อเนื่อง ทำให้ปีนี้มีรายได้รวม 3,500,000 บาท (มีกำไรสุทธิหลังหักค่าใช้จ่ายอยู่ที่ 1,000,000 บาท)

- สเตตัสเรื่อง VAT: รายได้บริษัททะลุ 1.8 ล้านบาทไปไกลแล้ว บริษัท B จึง บังคับจดทะเบียน VAT ตั้งแต่รายได้แตะ 1.8 ล้านแรก ทุกครั้งที่ออกใบแจ้งหนี้ 100,000 บาท ต้องบวก VAT 7% กลายเป็นยอดเรียกเก็บ 107,000 บาทเสมอ และฝ่ายบัญชีต้องนำส่ง ภ.พ.30 ให้สรรพากรทุกๆ กลางเดือน

- สเตตัสเรื่อง Tax: เมื่อสิ้นปีบัญชี บริษัท B ต้องนำ “กำไรสุทธิ” 1,000,000 บาท มาคำนวณ ภาษีเงินได้นิติบุคคล (อัตรา SME) ซึ่ง 3 แสนแรกยกเว้นภาษี ส่วนที่เหลือ 700,000 บาทเสียอัตรา 15% (คิดเป็นค่าภาษี 105,000 บาท)

เห็นไหมครับว่า ขนาดของรายได้และรูปแบบธุรกิจ เป็นตัวกำหนดว่าคุณจะต้องเข้าไปยุ่งเกี่ยวกับระบบภาษีตัวไหนบ้าง

โทษและค่าปรับ: ฝันร้ายของการจัดการ Tax และ VAT พลาด

กรมสรรพากรมีระบบการตรวจสอบที่เข้มข้นขึ้นเรื่อยๆ โดยเฉพาะกฎหมาย e-Payment ที่ส่งข้อมูลการโอนเงินเข้าสู่ระบบอัตโนมัติ การแยก Tax และ VAT ไม่ออก อาจนำไปสู่ค่าปรับที่โหดร้ายมากครับ:

- ไม่ยื่น Tax (ภาษีเงินได้) ประจำปี: * โดนปรับอาญาไม่เกิน 2,000 บาท

- ต้องเสีย “เงินเพิ่ม” (ดอกเบี้ย) ในอัตรา 1.5% ต่อเดือนของภาษีที่ต้องจ่าย ยิ่งปล่อยไว้นานดอกเบี้ยยิ่งบานตะไท

- รายได้เกิน 1.8 ล้านบาท แต่หนีไม่ยอมจด VAT: * นี่คือจุดที่เจ็บปวดที่สุดของคนทำธุรกิจครับ หากสรรพากรตรวจพบย้อนหลัง สรรพากรจะถือว่า “รายได้ทั้งหมดที่เกิน 1.8 ล้านบาทนั้น ถือเป็นราคาที่รวม VAT 7% ไว้แล้ว” * สรรพากรจะรีดเอา VAT 7% จากเนื้อรายได้ของคุณออกมาเลย (ทำให้คุณขาดทุนทันทีเพราะไม่ได้บวกลูกค้าเผื่อไว้)

- โดน “เบี้ยปรับ” สูงสุดถึง 2 เท่าของยอดภาษีที่ต้องจ่าย

- และโดน “เงินเพิ่ม” อีก 1.5% ต่อเดือน

สรุปบทเรียน: แยกให้ออก วางแผนให้เป็น

การแยกความต่างระหว่าง Tax และ VAT ให้ออก คือรากฐานสำคัญและเป็นทักษะที่หลีกเลี่ยงไม่ได้ของการบริหารจัดการการเงินธุรกิจ สรุปจำง่ายๆ ไว้ใช้งานได้เลยครับ:

- Tax (ภาษีเงินได้) = ภาระหน้าที่ของคุณ จ่ายจาก “กำไร” จ่ายปีละ 1-2 ครั้ง

- VAT (ภาษีมูลค่าเพิ่ม) = ภาระของผู้บริโภค คุณเป็นแค่คนกลางเก็บรวบรวมส่งรัฐ ต้องทำทุกครั้งที่ขาย และเคลียร์ยอดทุกๆ เดือน

การเข้าใจโครงสร้างเหล่านี้ จะช่วยให้คุณตั้งราคาขายสินค้าหรือค่าบริการได้อย่างเหมาะสม ไม่เอาเงินรัฐมาปนกับเงินก้อนของบริษัท และเติบโตได้อย่างยั่งยืนโดยไม่ต้องหวาดระแวงจดหมายจากกรมสรรพากรครับ

คำถามชวนคิด: วันนี้ธุรกิจของคุณมีการจัดทำงบประมาณ และเตรียมความพร้อมที่จะแยกบัญชีรับจ่าย ระหว่าง “เงินรายได้ของกิจการ” กับ “เงิน VAT 7% ที่ต้องนำส่งสรรพากร” ออกจากกันอย่างชัดเจนแล้วหรือยังครับ?